【新政速递】

8月2日,财政部、税务总局连续发布五条税费优惠政策,受惠主体包括小规模纳税人、小微企业、个体工商户、初创科技型企业等。

【划重点】

1. 小规模纳税人增值税减免税政策有效期由2023年底改为延续至2027年底:月销售额10万元以下(含本数)的增值税小规模纳税人,免征增值税(以1个季度为1个纳税期的,季度销售额未超过30万元的,免征增值税)。增值税小规模纳税人适用3%征收率的应税销售收入,减按1%征收率征收增值税;

2. 个体工商户减半征收个税政策有效期由2024年底改为延续至2027年底,且减半征收的应纳税所得额由100万提升至200万。

3. 对小型微利企业减按25%计算应纳税所得额,按20%的税率缴纳企业所得税政策有效期由2024年底改为延续至2027年底。

4. 小微企业“六税两费”减免政策有效期由2024年底改为延续至2027年底:对增值税小规模纳税人、小型微利企业和个体工商户减半征收资源税(不含水资源税)、城市维护建设税、房产税、城镇土地使用税、印花税(不含证券交易印花税)、耕地占用税和教育费附加、地方教育附加。

【外贸商家如何利用好相关税收利好】

(1)对于碎片化的小单可考虑通过小规模主体履约

对于跨境电商比如国际站商家来说,通过快递小包出口履约的碎片化订单,若未报关出口,根据 财税〔2012〕39号第七条的规定需要视同内销征税。若是一般纳税人,需要缴纳13%的增值税,但若商家为小规模纳税人,缴纳1%的增值税。因此,建议没有报关的订单,用小规模纳税人履约,税负较低。若目前绑定平台店铺公司已经是一般纳税人,需要重新对业务进行调整。

(2)多店铺运营的税务成本及风险

小微企业税前利润未超过300万的,适用5%的企业所得税税率,缴纳企业所得税15万;利润若超过300万,比如301万,全部按25%缴纳企业所得税,缴纳75.25万,多1万的利润,多60多万的税。

目前,一部分商家用同一个公司绑定多个平台店铺公司,若公司出现问题可能影响多个店铺,同时多个店铺的订单集中在一个公司,订单收入/利润也可能集中在一个公司。针对这类商家,可考虑根据合理的商业安排,对股权和业务架构重建、实现合规化串联,规避店铺风险的同时最大化享税收红利。

更多利用税收优惠的运用,可以学习阿里巴巴国际站贸E税的《跨境电商财税管理课》。

【跨境电商线上财税管理课】

² 税收优惠政策延续,金税四期上线,面向2023企业需要提前做好财税规划,合规降低税负。

为了帮助跨境商家更好地做好财税规划,阿里巴巴国际站贸E税在原有代理记账和代理退税的基础服务上,增加了财税规划和财税精品课程培训服务。近期上线的《跨境电商线上财税管理课》,主要面向有合规意识、合规诉求的跨境商家,从思维和实战两个维度,帮助企业管理者从顶层建立财务决策思维。

² 课程亮点

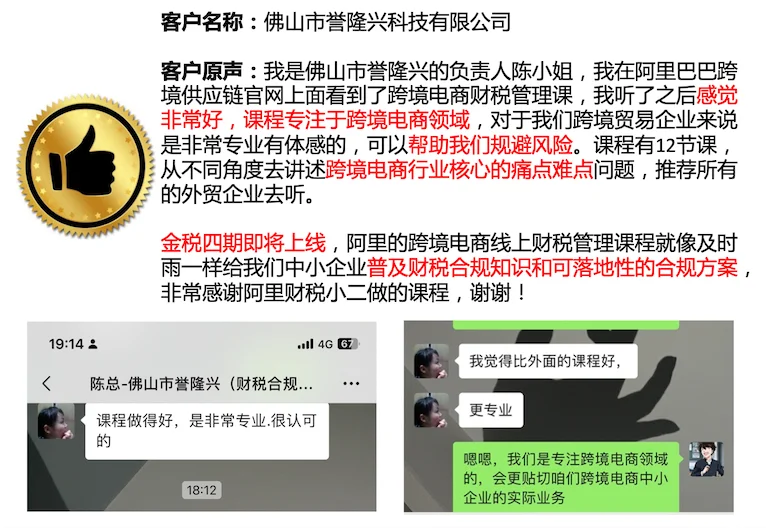

² 课程客户原声

《跨境电商线上财税管理课》从一套完整的理论,到落地执行,助力企业老板/核心人员成为懂财税的管理者,帮助企业降本增利,行稳致远。赶紧扫描图片下方二维码购买,目前购买,更可获得课程课件等多项惊喜福利!

² 课程SK